近日,国家统计局发布最新数据显示,房地产市场结束了上半年的躁动,出现了放缓的势头。但值得注意的是,在一线城市政策收紧后,被推到台前的二线城市却全面取代一线城市,成为房价上涨的先锋。

业内人士认为,在经历12个月冲高后,房地产市场已现触顶回落迹象。因此,考虑到宽松的货币政策可能有所收紧至保持中性,不排除部分城市房价在今年四季度出现下调的可能。

降温 多数城市房价涨势放缓

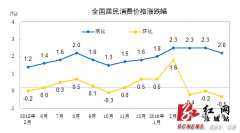

国家统计局最新发布的5月份住宅销售价格变动情况显示,新建商品住宅(不含保障性住房)价格与上月相比,70个大中城市中,价格下降的城市有4个,上涨的城市有60个。环比价格变动中,最高涨幅为5.5%,最低为下降0.5%;同比来看,最高涨幅为54.0%,最低为下降3.2%。

二手房方面,与上月相比,70个大中城市价格下降的城市有13个,上涨的城市有49个。其中,最高上涨6.3%,最低为下降0.5%。同比来看,二手房价格较去年同月相比,最高上涨46.8%,最低下降6.5%。

国家统计局城市司高级统计师刘建伟表示,5月份房价涨势有所放缓,一方面是环比上涨城市个数减少,另一方面则是涨幅有所收窄。

具体来看,数据显示,5月份,70个大中城市新建商品住宅和二手住宅价格环比上涨的城市分别有60个和49个,分别比上月减少5个和2个;涨幅比上月收窄的城市分别有36个和25个,分别比上月增加15个和5个;涨幅在1%以上的城市分别有15个和13个,分别比上月减少7个和2个;最高涨幅分别为5.5%和6.3%,分别比上月收窄0.3和0.5个百分点。

刘建伟指出,现阶段放缓的不仅仅是个体,而是一二三线城市同时较上月相比有所收窄。据其测算,70个大中城市新建商品住宅和二手住宅价格环比综合平均涨幅分别比上月收窄0.3和0.4个百分点,其中一线城市环比平均涨幅分别比上月收窄0.8和0.7个百分点,二、三线城市环比平均涨幅分别比上月收窄0.2和0.1个百分点。

值得一提的是,在一线城市新建商品住宅和二手住宅价格同比平均涨幅均开始收窄并呈下滑态势的同时,二线城市同比平均涨幅则在上月基础上继续扩大。

接棒 一线降温 二线疯狂

中原地产首席分析师张大伟分析认为,从数据特点看,新建商品房数据中,二线城市全面取代一线城市,成为房价上涨的先锋。

具体来看,5月涨幅榜中,在一线城市北、上、广、深分别环比上涨2.4%、2.3%、2.7%、0.5%的同时,厦门环比上涨高达5.5%,合肥环比上涨5.1%,南京上涨4.1%,惠州上涨3.2%,天津、杭州上涨2.5%,武汉上涨2.3%,福州、石家庄、宁波、南昌、济南、郑州、无锡单月环比涨幅也纷纷超过1%。

此外,此前一直领涨的一线城市在连续大涨12个月后首现新房与二手房价格的双收窄。

数据显示,5月份,北京新建住宅与二手房价格环比涨幅较4月分别下调0.6与1.4个百分点,二手房价格同比涨幅较4月下调2.7个百分点。上海方面,新建住宅与二手房价格环比涨幅较4月分别下调1.3与1.1个百分点,同比涨幅较4月下调0.4%与1个百分点。广州方面,二手房价格环比和同比较4月分别下调0.7和0.3个百分点。深圳方面,新建住宅价格涨幅更是大幅降至0.5%,较4月涨幅下调1.8个百分点;二手房环比涨幅仅为0,同比更是较4月涨幅大幅下调9.3%。

交易量也有所下调。中原地产数据显示,5月,北京纯商品房住宅签约4112套,预计全月签约将相比4月份的5288套下调21%;二手房签约223924套,签约下调10%左右。上海方面,4月份以来的交易量趋于稳定,每天网签量为900套左右,相当于过去五年的平均水平。

易居房地产研究院的数据同样显示,5月北京成交量同比减少5%,上海同比减少26%,深圳同比减少59%。

对此,张大伟认为,一线城市涨幅明显放缓,市场开始降温。整体而言,当前市场成交水平从今年3月、4月的疯狂状态逐步恢复至正常水平。供应水平下滑将影响后市成交,从6月开局市场表现来看,依然处于环比回调走势。

相比之下,二线城市却再度成就“王”的盛宴。2016年土地市场火热非凡,二线城市更是土地市场上绝对的主角。中国指数研究院数据显示,截至6月15日,全国总价超过15亿元,溢价率逾50%的“地王”总数达90宗,成交总价2924亿元。其中,1月至5月,二线城市的住宅用地价格同比上涨108.0%,远超一线和三四线城市,二线城市住宅用地溢价率也较去年同期显著提高,平均溢价率已超过50%,房企在二线城市的竞争愈发激烈。

中指院认为,一线城市供地有限且拿地门槛不断提高使房企将拿地战场移至二线城市,并屡屡造出天价“地王”。

趋势 下半年涨幅或继续收窄

近日,在中国宏观经济论坛十周年庆典上,原央行货币政策委员会委员、中国与世界经济研究中心主任李稻葵表示,中国房地产库存已经处于一个比较低、比较正常的水平。但未来,随着房价的企稳,房地产交易量也将放缓。

李稻葵认为,中国购房者买涨不买跌,待房地产价格稳定以后,交易量反而会放缓。因此,未来房地产去库存的速度会有所放缓,开发商投资速度会基本稳定。他指出,“房地产现在占固定资产投资的18%,对这个变量的增速不要给予过高的期望”。

中国指数研究院则认为,房地产市场在惯性作用下,热度还将持续一段时间。从市场周期的角度来看,上半年地价快速上涨也会对热点城市的房价产生正反馈,房价也还会出现一定补涨,所以“地王潮”也许还将继续。

对于房地产市场未来的走势,张大伟则认为,尽管绝大多数城市房价环比都出现上涨,但城市间涨幅差异仍然较大。从数据指标看,虽然二线城市房价再创新高,但本轮楼市从2015年5月开始,全面上涨火爆周期在经历12个月的冲高后,在今年5月开始已经有明显触顶迹象。后续涨幅将持续放缓,不排除在2016年四季度出现部分城市房价开始下调的可能性。

对此,中指院也指出,有价无市的现象正在发生。一线城市成交量的回调也为二线城市敲响了警钟,一旦限制性政策出台,市场将难以维持目前的涨势。因此,中指院预警,土地高价市场不可持续。“若住宅价格开始回落,则会导致一部分投资性需求的出逃,未来‘地王’项目的去化将面临困难。”中指院分析师表示。

“尤其是城市高端住宅销量已近峰值,市场需求空间有限,未来‘地王’项目去化难度加大。”上述分析师表示,由于二线城市“地王”价格的不断攀升,开发企业项目资金投入规模增大,未来想要获取利润不得不将产品高端化,通过提升产品的品质和定位实现溢价,这也就导致了这些城市高端住宅的供应规模在未来几年将会明显增加。

上述人士指出,从目前数据来看,南京、苏州、合肥2016年前5个月高端住宅的销售套数均已超过2015年全年水平,而杭州也超过了去年全年的一半,今年以来市场的持续火爆导致代表城市高端住宅的销量已经达到顶峰,需求透支较为严重。从需求的角度来看,二线城市高端住宅市场需求终归有限,地价高企导致的住宅被高端化将造成未来一段时间高端产品供应量的猛增,供应与需求结构出现错位,导致“地王”项目去化的困难。

湘公网安备 43102602000006

湘公网安备 43102602000006